第4回 実演家の権利行使と原盤のライセンス実務

前回まで、アーティスト活動から生まれる権利のうち、 「実演から生まれる権利」と「実演を録音した原盤に関する権利」について解説しました。 そこで今回は、これらの権利を行使し、対価や報酬を得る方法や、 制作した原盤の活用に欠かせないライセンスに関する実務について解説します。

今回のポイント

(1)実演家の報酬請求権は指定団体等により集中管理されている。

(2)原盤に収録されている実演に関する実演家の著作隣接権はレコード製作者に譲渡され、レコード製作者により自己管理されている。

許諾権の権利行使と報酬請求権の権利行使

権利行使とは、著作権や著作隣接権など「許諾権」に属する権利については、著作物や実演などのコンテンツを利用したい人に対し、権利者がそれを許諾したり拒否したりすることであり、二次使用料請求権や貸与報酬請求権などの「報酬請求権」に属する権利については、コンテンツを利用した者に対し、権利者がその報酬を請求することです。また、コンテンツが許諾権の働く利用形態で無断利用された場合に、著作権や著作隣接権の侵害として利用者を訴えたりすることも権利行使にあたります。

権利行使を行うためには、権利を有するコンテンツの情報やそのコンテンツが有する権利内容の把握、利用者との交渉、使用料の徴収等の管理業務を必要とします。

許諾権に属する権利の行使は権利者自身が行うのが原則ですが、音楽の著作物など多くの人に多様な形態で利用されることの多い著作物の著作権については、権利者自身が行うことは不可能に近いので、JASRACなどの著作権等管理事業者に管理を委託するのが一般的です。これを集中管理と言います。ただし、音楽の場合でも、その原盤に含まれる実演家とレコード製作者の著作隣接権については、貸与権など一部の許諾権を除き、原盤制作者や原盤制作者から著作隣接権の譲渡を受けたレコード会社が自己管理しています。

報酬請求権に属する権利については、許諾権とは逆に、原則として集中管理されています。

報酬請求権に属する権利は、それを個人が個別に行使すると、権利者、利用者の双方にとって不便であり、不経済でもあることから、著作権法では、利用されることの多い「商業用レコード」に関係する報酬請求権については、これを行使する団体を指定しています。指定団体制の場合、指定された団体しか権利行使ができないので、各権利者は指定団体に権利行使を申し込むことになります。実演に関する貸与報酬請求権と二次使用料請求権については公益社団法人日本芸能実演家団体協議会・実演家著作隣接権センターが、レコードに関する貸与報酬請求権と二次使用料請求権については一般社団法人日本レコード協会が指定団体になっています。

これらの指定団体は、これら指定に係る報酬請求権のほか、指定団体制を採用していないいくつかの報酬請求権や許諾権の一部(貸与権、放送用録音など)についても、権利者から委任を受けて管理を行っています。

報酬請求権の管理に関する詳しい仕組みについては、本稿の最後に載っている「一目でわかる!! 著作権のお金の流れ」のなかの「3. 著作隣接権使用料の徴収・分配の流れ」をご覧ください。実演家は、この図に載っている「日本音楽事業者協会」「日本音楽制作者連盟」「日本歌手協会」「演奏家権利処理合同機構MPN」などの団体に権利行使を委任することにより報酬や使用料の分配を受けることになります。

原盤ライセンスの実務

1.原盤の利用形態と権利関係の把握

せっかく資金を投下して制作した原盤でも利用されなくては意味がありません。原盤を利用してもらうことも権利行使なのです。

そこで、ここからは、原盤の利用許諾に関する業務のポイントを解説します。

音楽を収録した原盤には、楽曲の著作権のほか、実演家とレコード製作者の著作隣接権が含まれていますが、実演家の著作隣接権はレコード製作者に譲渡されるのが一般的です。したがって、原盤に関する著作隣接権の行使は、レコード製作者である原盤制作者が、レコード製作者と実演家の権利をあわせて行っていることになります。ということは、原盤に関する著作隣接権を行使して得た対価には実演家であるアーティストの取り分も含まれているわけで、原盤制作者には、受領した対価の一部を契約(レコーディング契約)にもとづいてアーティストに分配する義務が生じます。

また、原盤のライセンスを担当する者にとって非常に重要なことは、原盤に関する権利関係を利用形態別に把握し、原盤を利用するとどの権利者のどの権利が働くのか的確に判断できる知識を身につけることです。利用形態によっては何の権利も働かないことがあるのです。

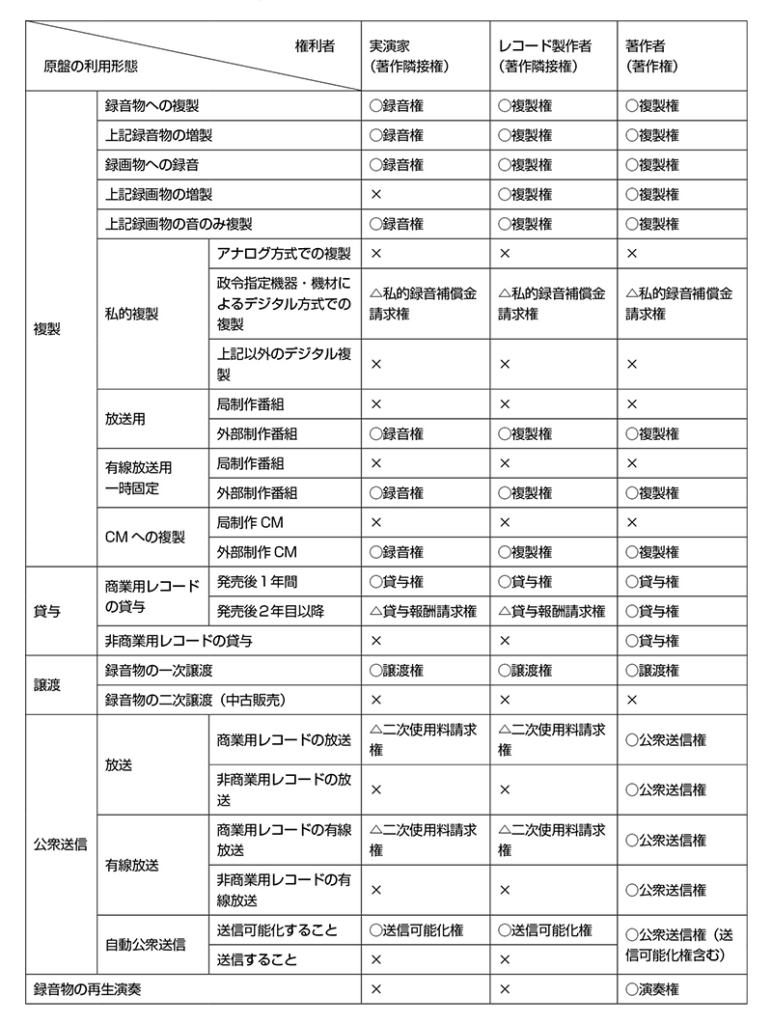

原盤の利用形態別に、実演家とレコード製作者と著作者のどの権利が働くのか、あるいは働かないのかを表にしたのが「原盤の利用と権利の関係」です(P57)。この知識を習得することがライセンス担当者の条件となります。なお、著作者の権利については、今後この講座で詳しく解説します。

2.レコード会社へのライセンス

(1)原盤提供契約

原盤制作者が自らレコードの製造・販売を行う場合を除き、原盤制作者が制作した原盤はレコード会社に提供され、レコード会社がその原盤を利用してレコードを製造・販売するのが普通です。この場合、原盤制作者は原盤を提供するレコード会社をあらかじめ選定し、そのレコード会社に原盤を独占的に提供する契約を締結してから、原盤の制作に取りかかります。このときに原盤制作者とレコード会社との間で交わされる契約(原盤提供契約)は「譲渡契約」と「供給契約」に大別されます。

(a)原盤譲渡契約

契約で定めたアーティストの実演に係る原盤を原盤制作者が契約期間中に独占的かつ継続的に制作し、レコード会社に対してそれらの原盤に関する著作隣接権を譲渡する契約形態があり、「原盤譲渡契約」と言われています。

レコード会社に譲渡される著作隣接権には、レコード製作者の著作隣接権のみならず、原盤制作者がアーティストやその所属プロダクションから譲り受けた実演家の著作隣接権も含まれます。

原盤譲渡契約の場合、契約が終了しても、契約期間中にレコード会社に譲渡した原盤の著作隣接権が原盤制作者に復帰することはありません。レコード会社は、契約期間中に譲り受けた原盤を契約終了後も利用することができます。

(b)原盤供給契約

契約で定めたアーティストの実演に係る原盤を原盤制作者が契約期間中に独占的かつ継続的に制作し、制作した原盤の利用を契約期間中に限りレコード会社に独占的にライセンスする契約形態が「原盤供給契約」と言われるものです。原盤供給契約では、原盤制作者は、契約が終了すれば、そのレコード会社に提供した原盤を別のレコード会社に提供することが可能となります。

(2)原盤利用許諾契約

レコード会社とあらかじめ原盤提供契約を結ばずに原盤を制作し、原盤の完成後に提供先レコード会社をさがして契約する場合もあります。このようなケースでもレコード会社に著作隣接権を譲渡する例も稀に見られますが、多くの場合は「利用許諾契約」と呼ばれる契約形態を取ります。あるレコード会社と締結した原盤供給契約にもとづいて制作した原盤を、その契約の終了後に別のレコード会社に提供するときの契約も同様です。

利用許諾契約の場合、レコード会社には原盤をCDやDVDなどのパッケージ商品に複製し発売する権利のみを独占的に与え、音楽配信などほかの利用形態については、許諾の範囲から除外するか、あるいは非独占的な許諾にすることもあります。

(3)商品限定利用許諾契約

レコード会社と非独占的利用許諾契約を結ぶ場合の一形態に「商品限定利用許諾契約」と呼ばれるものがあります。これは、対象となる原盤の利用を、あらかじめ特定した録音物1種類か2種類程度に限定して非独占的に許諾する契約のことを言います。コンピレーション物と呼ばれる録音物への収録を許諾する場合は、ほとんどがこの契約形態です。

3.原盤印税について

原盤制作者は、原盤に関する権利を譲渡し、または利用許諾することの対価として、レコード会社から金銭的給付を受けます。これが「原盤印税」です。

原盤印税は、レコード会社がその原盤を複製して発売した商品を対象に、その消費税抜小売価格からジャケット代(または容器代)と呼ばれる経費(通常は消費税抜小売価格の10%)を控除した金額に印税率(標準的な料率は消費税抜小売価格の12%?18%程度)を乗じて得た1枚あたりの印税額(印税単価)に、計算対象数量(通常は出庫数の80%)を乗じることによって算出されます。原盤譲渡契約の場合、原盤制作者は、契約の終了後もレコード会社から原盤印税を受け取ることができます。

原盤印税にはアーティストのほかプロデューサーなど原盤制作に関与した著作者以外のすべての者に対する報酬も含まれており、これらの者への支払いは原盤制作者が行います。

なお、楽曲の著作権使用料はレコード会社が負担し、レコード会社が、その楽曲の著作権を管理している著作権等管理事業者などの権利者に支払います。

4.レコード会社以外の利用者へのライセンス

原盤はレコードとして発売するだけでなく、音楽配信、CM、映画、ゲームなどいろいろな媒体にも利用されるため、レコード会社以外の者に原盤の利用を許諾するケースも多く発生します。

原盤のこのような利用形態のうち主なものについて、ライセンスのポイントを簡単に解説します。いずれの場合も非独占的な利用許諾が原則です。

原盤の利用の対価は、集中管理が行われている一部の利用形態を除くと、使用料規程によって定められているわけではありません。権利者がその都度決定することになり、この点が楽曲の著作権使用料と異なります。

(1)CM

原盤をCM(コマーシャル)に利用する場合、CMを放送することに関しては著作隣接権が働かないので、原盤をCMの映像または音声に複製する行為を捕らえて権利を行使します。したがって、生(なま)CMの場合は許諾権が働きません。なお、CMをインターネットで流す場合は送信可能化権が働きます。

(2)映画

映画に原盤の利用(複製)を許諾する契約では、映画のタイトル、配給会社、上映規模、利用時間、利用回数、利用形態(映画の主題歌かエンディングテーマかBGMか)、二次利用の範囲(パッケージ化・テレビ放映・ネット配信等)などを規定します。映画の二次利用のうちサントラ盤の製造販売については、アーティストの専属の問題もあるため、許諾範囲から除外する場合が多いようです。

(3)飛行機の機内放送

旅客機の機内放送番組の音楽チャンネルに原盤の利用(複製)を許諾する場合は、対象となる便数、エリア(国内線か国際線か)、期間等を考慮して使用料を決めます。

(4)ゲームソフト

ゲームソフトに原盤の利用(複製)を許諾する場合の料金設定の考え方は、ゲームセンターなどの業務用ソフトと一般市販用ソフトで異なります。業務用ソフトの場合は、製造数量が少ないことから原盤使用料は一括払いとするのが普通。これに対し、一般市販用ソフトの場合は、最終的な製造数量を前もって予測できないため印税方式によるのが普通です。

オンラインゲームの場合は、ゲームソフトに原盤を複製する権利(複製権)と、そのソフトをサーバーにアップロードする権利(送信可能化権)の2つの権利が働きます。

(5)音楽配信

原盤をインターネット回線や携帯電話回線等を通じて自動公衆送信する「音楽配信」に許諾する契約では、次のような事項について取り決めます。

(a)契約対象原盤・配信形態・配信端末の特定

(b)独占的ライセンスか非独占的ライセンスかの区別

(c)契約期間・配信開始日・販売価格

(d)原盤印税・契約金・最低保証金

原盤の利用と権利の関係

(○:許諾権あり △:報酬請求権あり ×:権利なし)

関連記事